Кажется, что у Apple все прекрасно - компания цветет и пахнет, наступая железной пятой на рынок планшетофонов и активно возрождая интерес к своему смартфону у тех, кому четырех дюймов было мало. Все-таки продать 10 млн iPhone за три дня - это не шутки. Хотя, не факт, что все там гладко, да и в ближайшей перспективе тоже просматриваются опасные тенденции.

Это непопулярная точка зрения, но она имеет право на существование и важна как минимум тем, кто играет на фондовой бирже и владеет акциями компании из Купертино. Так что сегодня будем говорить о грустном.

Кажется, что у Apple все прекрасно - компания цветет и пахнет, наступая железной пятой на рынок планшетофонов и активно возрождая интерес к своему смартфону у тех, кому четырех дюймов было мало. Все-таки продать 10 млн iPhone за три дня - это не шутки. Хотя, не факт, что все там гладко, да и в ближайшей перспективе тоже просматриваются опасные тенденции.

Это непопулярная точка зрения, но она имеет право на существование и важна как минимум тем, кто играет на фондовой бирже и владеет акциями компании из Купертино. Так что сегодня будем говорить о грустном.

Среди аналитиков, прогнозирующих поведение ценных бумаг Apple на фондовой бирже, появилось мнение о том, что в ближней перспективе акции компании поднимутся в цене до довольно высокой отметки. Причем, это будет не наибольшая стоимость за последнее время, а именно наибольшая стоимость в принципе, какой Apple уже не видать в дальнейшем. В этой статье как раз и обосновывается такое видение ситуации. Пока неясно, сбудется ли данный прогноз. Но быть в курсе разных мнений относительно будущего популярного американского бренда, думаю, все же стоит.

Ниже приводятся три основных события, которые непосредственным образом могут повлиять на рост до пиковой отметки и последующее падение стоимости акций Apple.

1. Банкротство GT Advanced.

В сотрудничестве с этой технологической компанией Apple планировала производить синтетическое сапфировое стекло для своих продуктов. С одной стороны, надежные источники заверяют, что банкротство партнера никак не повлияет на производство Apple Watch. Но есть и такие, кто полагает, что Apple просто пытается минимизировать последствия неудачной сделки, когда заявляет о своей неосведомленности в данной проблеме. И хотя мало кому верится, что производитель iPhone действительно попал в сложную ситуацию, есть риск возникновения у него трудностей с другими поставщиками. А ведь именно возможность вести успешные переговоры по поводу приобретения новых технологий может оказаться для Apple критически необходимым условием будущего успеха.

2. Открытое письмо Карла Айкана.

Миллиардер продолжает настаивать на обратном приобретении Apple ее собственных акций, причем с уверенностью оценивает каждую в $203, а ведь это вдвое больше, чем они стоят на данный момент. Инвестор даже решил опубликовать свое мнение с помощью телеканала бизнес-новостей CNBC.

В подобной ситуации уже оказывалась компания Outerwall, когда представители хеджевого фонда Jana Partners публично вынудили ее руководство выкупить собственные акции по цене в $70. Тогда Jana продала все свои акции Outerwall, и вскоре их цена упала до $50. Это говорит о том, что такие масштабные операции по обратному выкупу ценных бумаг едва ли можно назвать хорошим вложением корпоративного капитала. Обычно они используются для улучшения финансовой картины в квартальных отчетах. А на самом деле — это всего лишь корпоративная версия схемы искусственного повышения цен на акции, так называемая «накачка и сброс».

3. Недавние результаты продаж Samsung и Xiaomi.

Действительно, Apple непросто сохранять прирост и прибыльность на рынке элитных гаджетов, находясь при этом в зависимости от длительности циклов изготовления продуктов и демографии на сформированных рынках. С другой стороны, работа на развивающихся рынках усложняется тем, что там у Apple есть сильные конкуренты — местные новаторы. Особенно остро эта проблема стоит в Китае. Ведь там запуск сетей LTE открывает перед технологическими компаниями большие возможности, но протекционистская политика правительства по отношению к местным производителям как раз и мешает их иностранным соперникам.

К примеру, Xiaomi часто обвиняют в копировании идей Apple. Однако эта фирма лидирует на своем рынке не только в производстве недорогих смартфонов, но и в адаптации пользовательского интерфейса именно для азиатских рынков. Как утверждает шанхайский аналитик Джингвен Вонг, интерфейс MIUI от Xiaomi с массой местных вариаций локализации был установлен более чем 50 млн пользователей. Причем это данные до официальной публикации квартальных итогов работы компании. Именно такие инновации и помогают местным производителям лидировать на рынках вроде китайского.

Итого

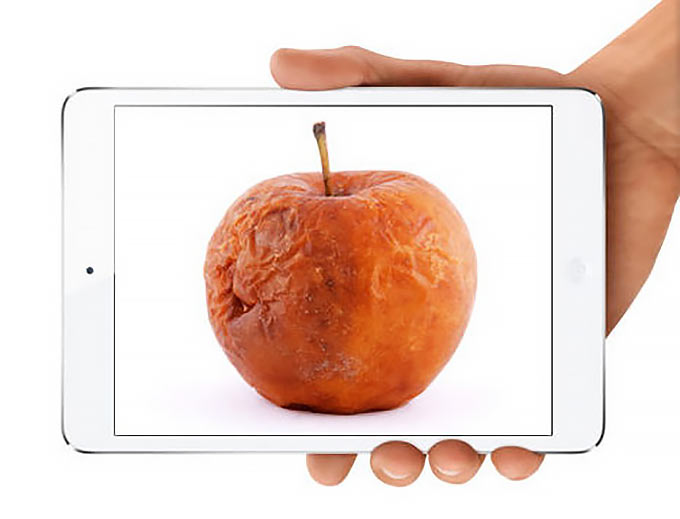

Создается впечатление, что Apple как компания становится похожей на покрытое воском яблоко, которое мы покупаем в супермаркете и храним слишком долго. Внешне все выглядит очень даже аппетитно, но внутри уже происходят необратимые процессы, продукт становится непригодным к потреблению. (А в случае с акциями — ими просто невыгодно, небезопасно владеть.) Да, у американского производителя масса ресурсов, так что в ближайшее время мы вряд ли увидим какие-то признаки ее упадка. Но вот касательно способности Apple создавать действительно значимые инновации, здесь-то и возникают сомнения. Честно говоря, Тима Кука винить не за что. В период роста компании есть смысл сохранять в ее границах технические таланты и знания, и важные в этом смысле сотрудники плавно переводятся на руководящие позиции. Но подобные трансферы и рост лишают новые таланты всяческих возможностей развития. В этом свете кажется, что Стиву Джобсу было легче выполнять свою работу, чем сейчас это удается Тиму Куку.

У руководства Apple все еще есть желание внедрять инновации. Тому подтверждением — недавняя сделка с GT Advanced. Однако последние события так же четко демонстрируют, что сейчас менеджмент компании с трудом справляется с ролью новатора, а здесь еще добавляется необходимость сохранить за собой лидерство на рынке и монополизировать новые идеи. В таких условиях и создавались смарт-часы Apple Watch. Но ведь другие производители уже продают подобные продукты, причем, по более доступным ценам, хотя к функциональности есть вопросы, но и часов Apple мы пока не видели.

Так что если компания из Купертино все же планирует продолжить действительно расти, а не почивать на лаврах и получать прибыли от того, что уже есть на рынке из ее продукции, то ей придется серьезно инвестировать именно в реальные инновации. Это могут быть какие-то новые сенсоры или гибкие дисплеи, а еще лучше — аккумуляторные технологии. Справедливости ради стоит отметить, что в данном контексте Apple упустила возможность с AMOLED-дисплеями, уступив Samsung позицию лидера в этой сфере. Бытует ведь мнение, что разница в энергопотреблении между дисплеями типа AMOLED и Retina играет не в пользу последних (по качеству изображения, кстати, тоже). Это-то и было одной из причин отказа Apple от создания iPhone с большим экраном. Теперь выпуск смартфона с большой диагональю дисплея стал для нее возможным, причем с помощью экономии заряда аккумулятора iГаджета за счет других функций. Так что многие пользователи удовлетворятся той или иной моделью iPhone 6. А это, в свою очередь, обеспечит Apple хорошую прибыльность на ближайшие пару кварталов.

Само собой, обещать скорую кончину компании из Купертино еще не время. В 20-х числах октября Apple опубликует очередной квартальный отчет по прибылям. Причем аналитики пророчат ей чистую прибыль на одну акцию в сумме $1,29 при валовом доходе в $39,68 млрд. В последующих кварталах обратный выкуп акций на предложенных Айканом условиях может еще сильнее сказаться на финансовых результатах, изменив их в пользу компании. Если прогнозы аналитиков, обратный выкуп ценных бумаг и продажи iPhone действительно поспособствуют росту стоимости акций Apple, держателям акций стоит непременно подумать о «короткой» позиции (это открытая позиция при превышении продаж над покупками при игре на понижение на фондовом рынке). Так владельцы акций смогут защитить себя в случае падения рынка.

На данный момент Apple формирует около 3% фондового индекса S&P 500 по общей сумме акционерного капитала. А по прогнозам Айкана, в перспективе эта сумма составит 7,4%. Как показывает практика, подобная концентрация не может пойти на пользу никому. Акции, достигшие 5%, очень скоро падают в цене. Так что в данном контексте стоит полагать, что либо сам Карл Айкан ошибается, либо, если он таки прав, Apple весьма скоро утратит свои позиции на рынке и в индустрии. А не хотелось бы. Ибо пока лучше iPhone только новый iPhone, а лучшим ноутбуком все так же остается MacBook, имхо.

С другой стороны, жизнь не стоит на месте — все течет и меняется. Кто знает, что будет через 5–10 лет? Если ученым удастся сделать прорыв в области энергетики (а все к тому идет, ведь теория холодного ядерного синтеза обрастает серьезной практической базой), то мир станет совсем другим, а о дне сегодняшнем мы будем вспоминать, как сегодня вспоминаем об эре пара и заре электричества.